【病気やケガで休職】

傷病手当金制度を活用しよう!

私自身の経験をもとに「病気やケガで仕事ができないときに頼れる公的制度=傷病手当金」について、わかりやすく解説します。

私がうつ病で休職したとき、収入が途絶えて不安な毎日を過ごした経験から、「もっと早く知っていれば…!」と痛感した制度です。

そこで、傷病手当金の支給条件、支給期間、支給金額、申請方法について説明します。

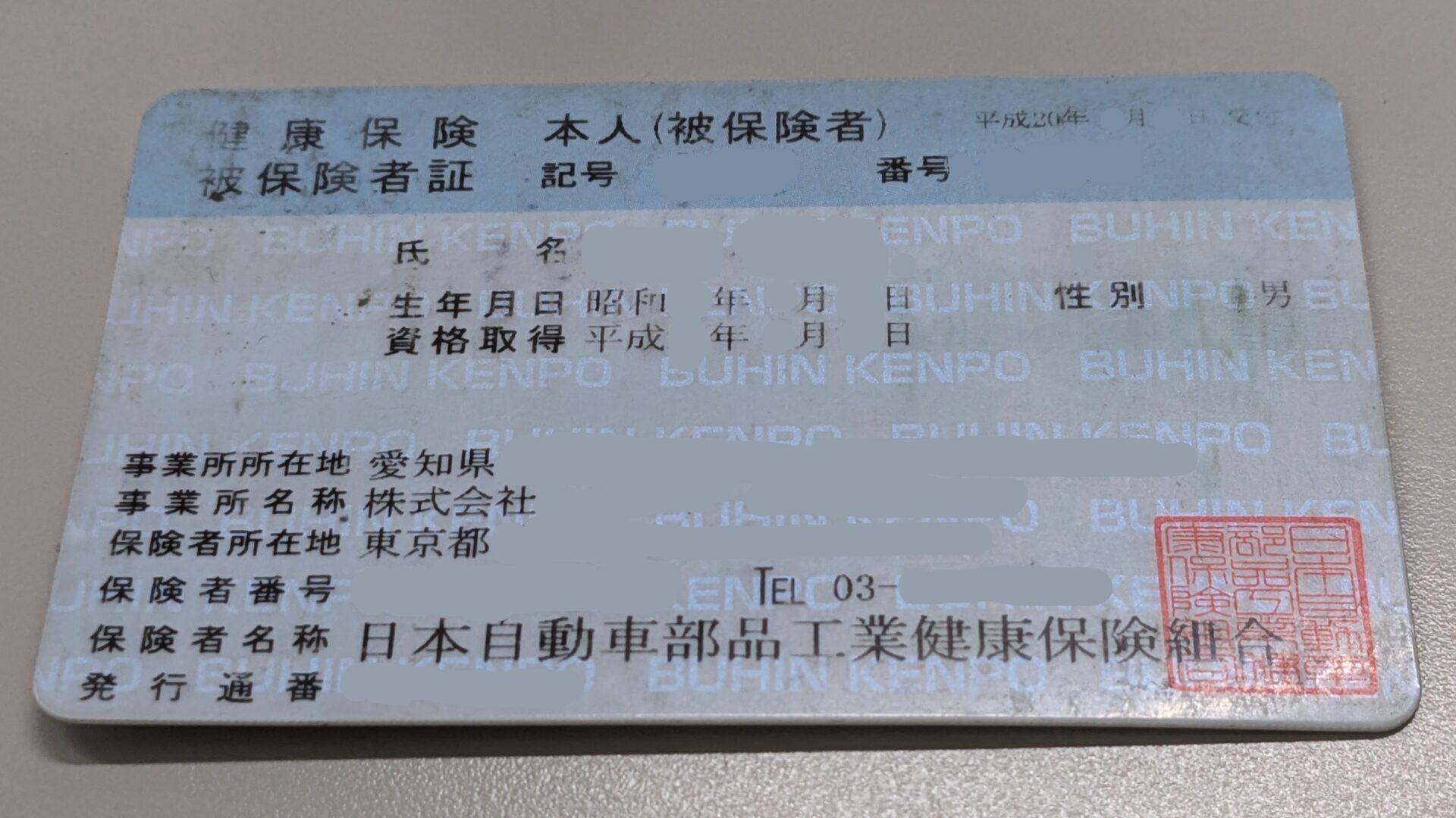

(私の場合は自動車関連メーカー勤務のため、日本自動車部品工業健康保険組合になります)

この記事を読めば、申請の流れやポイント、注意点をまるっと理解できるはず。

もし今、同じ状況で悩んでいるなら、ぜひ最後まで読んでくださいね。

傷病手当金を受給するための4つの条件

傷病手当金を受給するには、次の4つすべてを満たす必要があります。

見出しのとおり、「4つの条件」を満たせばOKです。

業務外の病気・ケガで療養中

- 通勤途中や業務中で発生したケガは対象外(労災申請になります)。

- 通勤途中に転んで骨折した場合は労災扱いなので、傷病手当金ではなく労災保険で対応します。

仕事に就けない(労務不能)と医師に診断されている

- 「働くのが難しい」と医師の診断書に記載があること。

- 単なる診察・通院レベルではダメ。あくまで「日常生活も含めて就労が難しい」状態であることが条件です。

連続する3日間(待期期間)を含み、4日目以降も連続して仕事ができていない

- いわゆる「待期期間」。給与が出ない=手当金給付の対象となるのは、実質的に休んだ4日目からです。

- 3日間は自己負担(給与ゼロ)ですが、4日目以降なら申請可能と覚えておきましょう。

会社から給与が支給されていない

- 傷病手当金は「給与が出ないときの補助金」です。

- 休業補償があって給与が全額支給される場合は対象外。給与が減額されたときのみ、差額に対して手当が出ます。

支給される手当金の金額・期間は?

◆ 支給金額の計算式

- 標準報酬月額:健康保険料計算のもとになる給料の額。

- ざっくり言うと、休む前のおよそ「3か月分の給与合計 ÷ 90 × 2/3」が日額の目安になります。

- 60%~70%程度の給与補填と考えておけばイメージがわきやすいでしょう。

例:月給30万円の人の場合

- 過去12か月の標準報酬月額合計 = 30万円 × 12 = 360万円

- 360万円 ÷ 12 = 30万円

- 30万円 ÷ 30日 = 1万円(日額の基礎)

- 1万円 × 2/3 = 約6,667円(傷病手当金の1日あたり支給額)

これを休んだ日数にあわせて支給してもらえます(※待期期間3日を除く)。

◆ 支給期間の上限

-

最長1年6か月(通算)

一度の病気やケガだけでなく、同じ傷病名なら通算して1年6か月間支給されます。 -

1年半も働けないほど重症?

「それだけ長く療養していたら、収入ゼロでは生活できない!」と思うかもしれませんが、療養に専念できる期間を確保できるのは大きな安心です。

私も約半年の休職を経験しましたが、無理に職場復帰せずにじっくり治療に時間をかけられたことで、安心して復職できました。

実際の申請手順を徹底解説

申請に必要な書類一覧

-

傷病手当金支給申請書

-

健康保険組合や協会けんぽのWebサイトからダウンロードできます。

-

記入例も合わせてダウンロードしておくと、書き間違いが防げます。

-

-

医師の診断書(様式は保険組合指定)

-

「療養のため就労不能である期間」を医師に書いてもらいましょう。

-

診断書作成には数千円程度の費用がかかります。事前に病院・クリニックに確認しておくのが吉。

-

-

会社へ提出する書類

-

会社が「支給開始日以前の標準報酬月額」を証明する部分を記入します。

-

会社経由で保険組合に提出するのが一般的です。

-

-

振込先口座がわかる書類

-

銀行口座の通帳コピーやキャッシュカードのコピー。

-

振込先は被保険者本人名義の口座に限定されます。

-

必要なチェックリストを自作して、事前に会社と医療機関双方に確認しておきましょう。

申請の流れステップバイステップ

-

会社の総務・人事へ相談

-

まずは「上司や総務部門に現状と申請の意思を伝える」。

-

健康保険組合がどこか(協会けんぽ・組合健保など)を確認し、申請書類を取り寄せましょう。

-

-

医師に「就労不能期間」を診断してもらう

-

待期期間の3日間を含めて、4日目以降は「就労不能」の診断書を発行してもらいます。

-

医師に「いつからいつまで働けないか」を具体的に書いてもらうと、審査がスムーズです。

-

-

傷病手当金支給申請書に記入・会社証明をもらう

-

被保険者記入欄:住所、氏名、支給開始日などを記入。

-

事業主(会社)記入欄:直近の「標準報酬月額」を会社に記入してもらいます。

-

-

必要書類を保険組合へ提出

-

すべての書類をいったん会社経由で提出するケースが多いです。

-

提出後、状況に応じて追加書類が求められる場合があるので、連絡先はこまめにチェック。

-

-

審査を経て支給決定 → 振込

-

審査期間は組合によって異なりますが、概ね1~2週間ほど。

-

支給可となると、申請書に書いた銀行口座へ振込が行われます。

-

私の場合、病院の診断書発行に1週間、会社の証明取得に3営業日、保険組合の審査に10日ほどかかりました。合計でトータル約3週間。

手元にお金が入るまでは不安でしたが、「申請から振込までに最長1か月かかるかもしれない」と覚悟しておけば精神的に楽です。

申請するときに押さえておきたいポイント

-

待期期間の「3日間」は無給

-

この3日間は給与も手当金も出ません。無給と心得たうえで、自己資金や貯蓄で乗り切る必要があります。

-

ただし、企業によっては「休業手当」や「傷病手当金一時金」を独自に支給するケースもあるので、総務に確認を。

-

-

申請書はできるだけ早く回収・提出を

-

病気やケガの治療に追われる中で「あとでやろう」と先延ばしすると、申請期限を過ぎてしまうことも。

-

目安として、4日目になったら速やかに医師に診断書を書いてもらいましょう。

-

-

「申請期間」は2年以内

-

傷病手当金の申請は「支給対象となる初日の翌日から2年間」が時効です。

-

忙しさや体調不良で提出を後回しにしていると、いつの間にか期限切れ…なんてことにならないよう注意。

-

-

転職や退職後も受給できるケースあり

-

退職間際に「療養のために退職」する場合、在職中に発生した傷病による受給権は継続されます。

-

ただし、退職後に健康保険を「任意継続保険」に切り替える必要があるので、退職前に手続き必須。

-

-

自己都合退職は要注意

-

就業中の傷病とは関係なく、自己都合退職した場合は受給できません。

-

よくあるQ&A

Q1. 傷病手当金はアルバイト・パートでももらえる?

A. 条件を満たせばもらえます。

雇用形態にかかわらず、「健康保険の被保険者」であれば受給可能。

ただし、国民健康保険にはこの制度がないので、自営業やフリーランスは対象外。

社会保険に加入していないパートさんなども対象外なので要注意。

Q2. 精神疾患(うつ病・適応障害)でも対象になる?

A. なります。

うつ病・双極性障害・適応障害などの精神疾患も受給対象です。

私自身も「うつ病による休職」でこの制度を活用しました。

ただし、医師の診断書で「労務不能」と明記されていることが絶対条件です。

Q3. 遡って申請することはできる?

A. 原則、2年以内であれば可能です。

傷病手当金は時効が2年。

「知らずに放置してた」「書類がそろわなかった」場合でも、2年以内なら申請できます!

※ただし、提出が遅れるほど手続きが面倒になるので、できるだけ早めの申請をおすすめします。

Q4. 退職後でももらえるの?

A. 一定条件を満たせばもらえます。

以下の条件を満たす場合、退職後も継続して受給可能👇

- 退職日の前日までに労務不能状態であること(診断書必須)

- 健康保険に1年以上加入していたこと

- 退職日以降も継続して療養中であること

退職したからといって諦めないで!むしろ退職前の手続きがカギです。

Q5. 副業してたら不正受給になるの?

A. 就労とみなされる内容ならNG。

傷病手当金は「働けない人のための制度」なので、副業して収入を得ると減額または停止になるリスクあり。

たとえ在宅ワークでも「労務に従事している」と判断されればアウト。

ただし、収益が発生しないブログ更新や、療養の一環としての軽作業はOKとされるケースも。

Q6. 医師の診断書は毎回必要?

A. 基本的には、支給期間ごとに必要です。

支給申請は月単位などで分割して行うため、その都度「労務不能」の証明(=医師の記入)が必要になります。

継続して通院していれば、再診時に書いてもらいやすいですが、手数料はその都度かかることもあるので、まとめて出す方が手間もコストも省けます。

Q7. 書類に不備があるとどうなる?

A. 不備があると差し戻され、支給が遅れます。

医師や会社、本人の記入箇所にミスがあると、差し戻し → 再提出 → 再審査 となり、支給までに1〜2か月以上かかることも。

特にありがちなミス:

- 記入漏れ(空欄)

- 記入日が未来日・不整合

- 会社印の押し忘れ

チェックリストを作成して、提出前に必ずダブルチェックしましょう!

Q8. 支給はいつ頃?どのくらい時間がかかる?

A. 通常、申請から1〜2か月以内に入金されます。

組合の処理スピードや提出時期により変動しますが、1か月半くらいが平均的。

初回申請は時間がかかることが多いので、生活費の余裕を見ておくと安心です。

Q9. 傷病手当金は課税対象?確定申告は必要?

A. 非課税です。

傷病手当金は「保険給付」扱いのため、所得税・住民税は非課税。確定申告も基本的に不要。

ただし、他に収入があって確定申告が必要な場合は、参考情報として記載してもOKです(例:源泉徴収票の備考欄)。

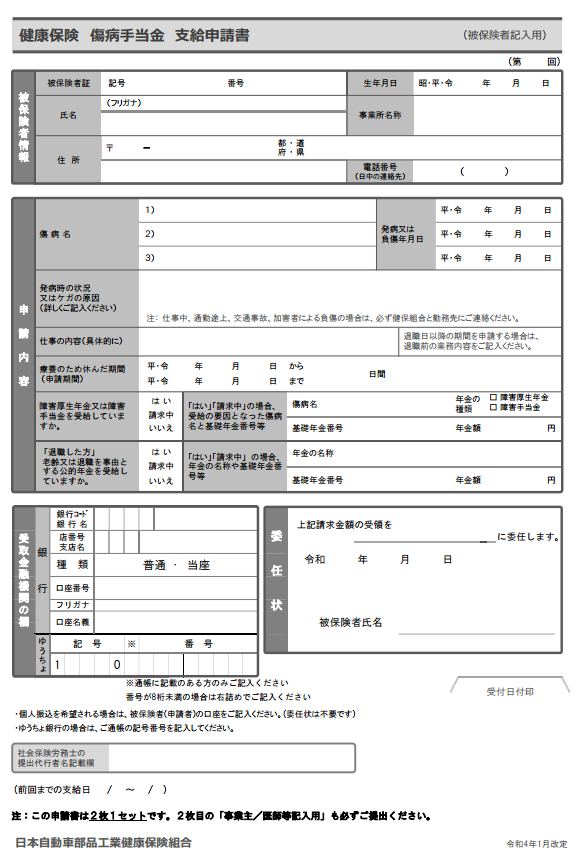

申請書(日本自動車部品工業健康保険組合の場合)

表面 被保険者が記載

被保険者が「被保険者情報」、「申請内容」、「受取金融機関」の欄に記載します。

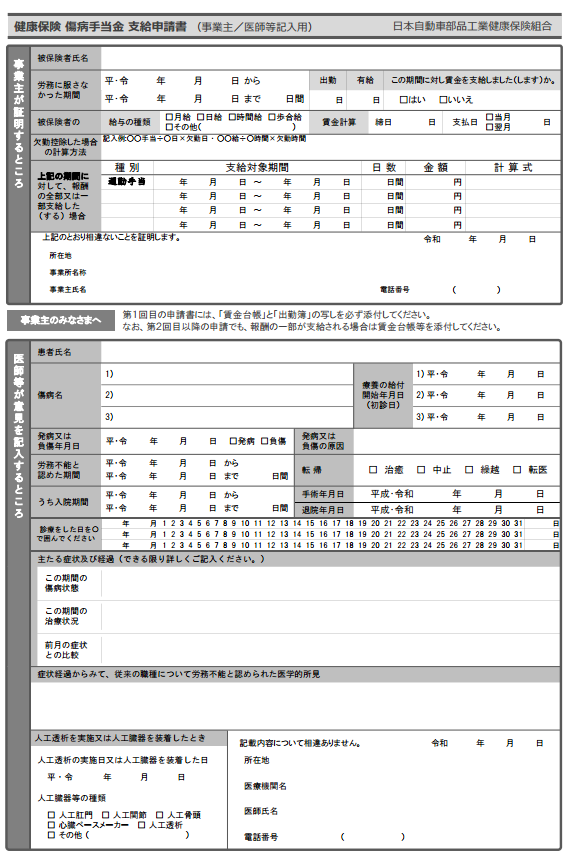

裏面 事業主と医師が記載

医師記載欄を記載してもらい、被保険者が会社(事業主)に提出します。

会社(事業主)が事業主記載欄に記載して、けんぽに提出してもらいます。

まとめ:安心して療養に専念しよう!

私自身、「うつ病で数ヶ月休む」「収入が減る」という事態に直面し、経済的な不安から適切な療養ができず、結果として長引いてしまった経験があります。でも、傷病手当金制度をきちんと活用すれば、給与の約60~70%をカバーできるため、余計なストレスを抱えずに治療に専念できます。

|

✔️ 大事なポイント

|

一度制度を知れば、あとは基本的に「手順どおりに書類を揃えて提出するだけ」。

忙しい療養中でも迷わず申請できます。

もし今、「休みたいけど生活費が心配」で踏みとどまっている方がいたら、傷病手当金を最大限に活用して、「お金の不安」を一つ取り除き、まずは心身のケアに集中してくださいね。

応援しています!

閲覧ありがとうございました。

*****************

中年独身男のお役立ち情報局

Friends-Accept by 尾河吉満

*****************